Recordemos que la I+D interna se refiere a la inversión realizada por las empresas y diversos organismos públicos con sus propios recursos materiales y humanos (Intramuros). La I+D externa concierne a la empresa que, por ejemplo, contrata a un grupo universitario de investigación para que aborde un proyecto de I+D que juzga provechoso para su estrategia de crecimiento (Extramuros). En este segundo caso, la empresa realiza I+D externa mientras que el grupo investigador ejecuta la I+D interna. Dependiendo de múltiples factores, para una empresa dada la eficiencia puede ser alcanzada por cualquiera de las dos vías –o por una combinación de ambas–, pero es necesario distinguir entre esos dos tipos de gasto ya que las estadísticas se centran en la I+D interna.

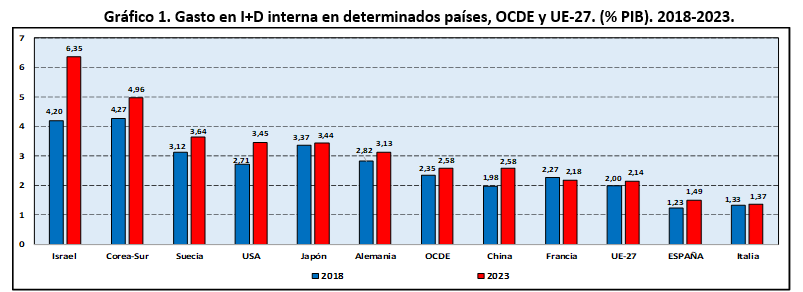

Recurriendo al indicador más habitual, el Gráfico 1 refleja la relación porcentual Gasto en I+D interna/PIB en diez destacados países, así como en los conjuntos formados por la OCDE y UE-27. En 2023, el amplio rango existente en este colectivo se extendía desde el sobresaliente máximo de Israel (6,35%) hasta el mínimo de Italia (1,37%). Como es sabido, en el contexto de los países avanzado el esfuerzo inversor español es bajo (1,49%), si bien el notable aumento de la ratio entre 2018 y 2023 ha permitido sobrepasar a Italia y recortar distancias respecto a la media de las dos organizaciones supranacionales citadas. Por último, constatemos el fuerte contraste entre la pujanza china y el débil avance de UE-27, en cuyo seno sobresale el retroceso francés y el práctico estancamiento italiano.

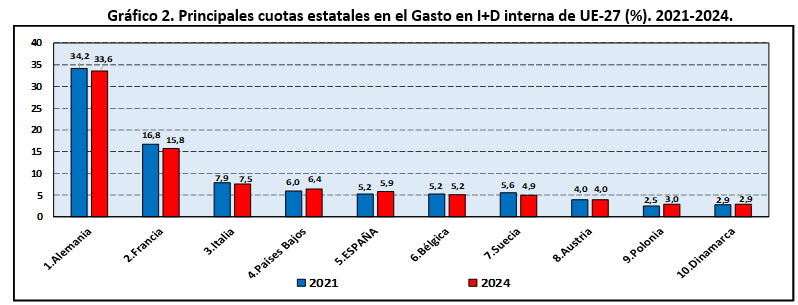

El anterior indicador es funcional, lo que no impide que también interese conocer el volumen de recursos financieros movilizados por cada país hacia la I+D interna. El Gráfico 2 recoge esa información para los diez países con mayor peso en UE-27 en 2021 y en 2024. Alemania como, principal potencia europea invierte en torno a la tercera parte del gasto en I+D interna de UE-27. Conviene añadir que el montante total de los recursos destinados por Alemania se elevó a 135.570 millones de € en 2024, que no está lejos de igualar a los invertidos por el cuarteto formado por los estados que figuran a continuación: Francia, Italia, Países Bajos y España. Con respecto a nuestro país, señalemos que invertimos 23.946 millones de € en 2024, lo que equivale a la sexta parte de la cuantía alemana, aunque de nuevo registre un notable aumento inversor en el trienio considerado, propiciando que su contribución crezca 0,7 puntos, lo que no deja de ser un fructífero resultado.

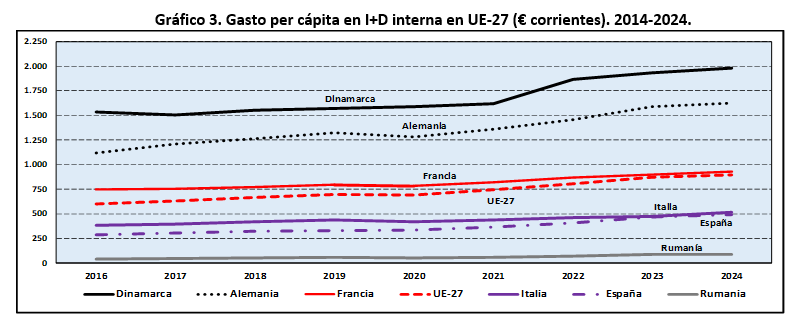

Otro indicador disponible es el Gasto en I+D interna per cápita (A), que equivale al producto de dos conocidas ratios: Gasto en I+D/PIB (B) y PIB/Población (C). A mayor esfuerzo inversor (B) y superior PIB per cápita (C), más elevado será el Gasto en I+D por habitante (A). En 2024, por ejemplo, el esfuerzo de España es superior al de Italia, pero dado que nuestra renta per cápita es inferior a la italiana, en el gasto por habitante el país trasalpino cobra una pequeña ventaja: 516 € frente a un registro español de 490 €, tal como se deriva del Gráfico 3, que además muestra las acusadas disparidades internacionales en el seno de UE-27.

En efecto, las diferencias intra-UE se agrandan cuando pasamos del Gasto I+D/PIB (B) al Gasto I+D per cápita (A) dado que, en general, hay una estrecha correspondencia entre los dos factores determinantes del indicador recogido en el Gráfico 3: un mayor grado de desarrollo reflejado por la renta por habitante (C), suele ir acompañado por un esfuerzo inversor más elevado en I+D (B). El rango adquiere una dimensión expresiva de las profundas divergencias existentes en UE-27. En función de la ratio habitual (B), el nivel de Dinamarca (3,01% del PIB) sextuplica en números redondos al de Rumanía (0,47%), pero el Gasto interno en I+D per cápita (C) del primer estado (1.983 €) –máximo en UE-27– multiplica por 23 al del segundo (85 €), que aporta el límite inferior del rango.

Por último, el Gráfico 3 da cuenta de la evolución de este indicador a lo largo del periodo comprendido entre 2016 y 2024. Alemania ha ido ampliando la brecha respecto a Francia, pero no ha recortado distancias con Dinamarca. España ha limado gradualmente el diferencial desfavorable con Italia, lo que no deja de ser un magro consuelo si se tiene en cuenta que la convergencia con UE-27 ha sido muy leve, al situarse el registro en torno a la mitad de la media europea entre 2016 y 2022, aunque llegue a rebasar ese nivel relativo de forma comedida en 2023 (53,6%) y en 2024 (54,6%). Se trata, por tanto, de una evolución positiva pero modesta, lo que es fiel reflejo del largo y espinoso camino que es necesario recorrer para ir aproximándonos gradualmente a las pautas de los sistemas de innovación de los países más avanzados de la Unión. En las próximas entregas abordaremos la posición de la Región de Murcia en el escenario nacional.