La IA se inició a mediados del siglo XX y, desde hace años, asistimos a los comienzos de una etapa en la que su aplicación empresarial implicará una revolución económica que afectará, en mayor o menor medida, a todos los procesos de producción de bienes y servicios. Hoy en día, su implantación en determinados ámbitos como la automatización de las tareas productivas, el procesamiento del lenguaje y el análisis de datos ha cobrado una importancia creciente. Cabe pensar que, a medio plazo, el progreso de la IA registre una aceleración que provocará un impacto sin precedentes sobre nuestro entramado productivo, cuyas consecuencias sobre la actividad y el empleo en España son difícilmente previsibles. Lo que es seguro es que las empresas que no afronten y solventen este reto se situarán en una posición de desventaja competitiva que, a la postre, puede acarrear su desaparición.

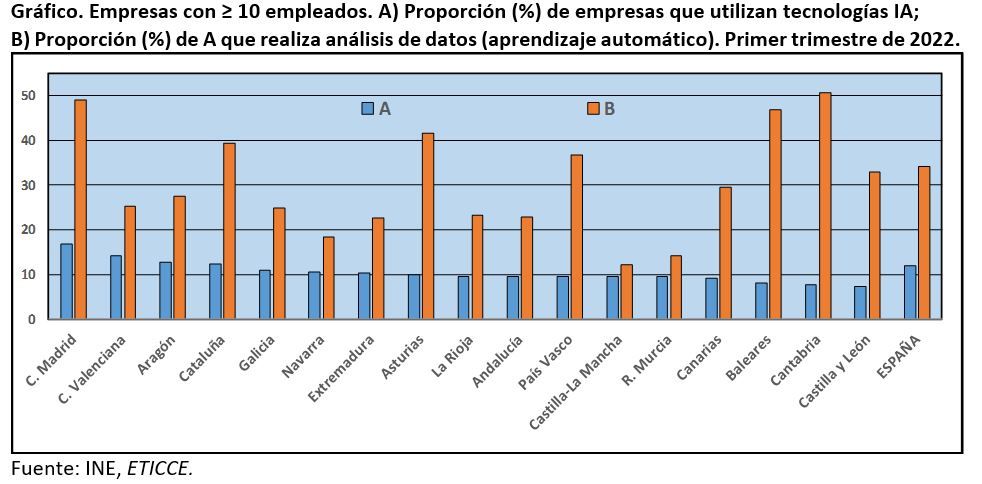

La presencia de la IA en el entramado productivo español es aun débil: solo el 11,8% de las empresas con 10 o más empleados utilizan tecnologías IA, tal como queda recogido en el gráfico (columna A), que muestra la ordenación descendente de las CC.AA. en lo que concierne a este indicador. Madrid es la región que encabeza la clasificación, con un registro del 16,8%, seguida por C. Valenciana, Aragón y Cataluña. El mínimo corresponde a Castilla y León (7,4%), ocupando nuestra comunidad la decimotercera plaza con un 9,4%.

Asimismo, el gráfico da cuenta, dentro de ese minoritario grupo, de la fracción de las empresas que utilizan análisis de datos con aprendizaje automático (columna B), es decir, sistemas capaces de reconocer patrones y facilitar la toma de decisiones. Es una herramienta que permite obtener provechosas informaciones de diferente índole como, por ejemplo, la previsión de la evolución del mercado y de las preferencias de la demanda. La proporción de las empresas españolas que, recurriendo a la IA, se valen de esta técnica se eleva a algo más de un tercio (34,1%), lo que equivale a un precario 4,0% del total de empresas contabilizadas por el INE. En este segundo indicador, Cantabria (50,7%) lidera la ordenación, acompañada de cerca por Madrid (49,0%) y, a cierta distancia, por Baleares (46,9%) y Asturias (41,6%). El dato más bajo corresponde a Castilla-La Mancha (12,1%), situándose la Región de Murcia en la penúltima posición (14,1%), lo que solo supone el 1,3% del total de empresas regionales con 10 o más empleados.

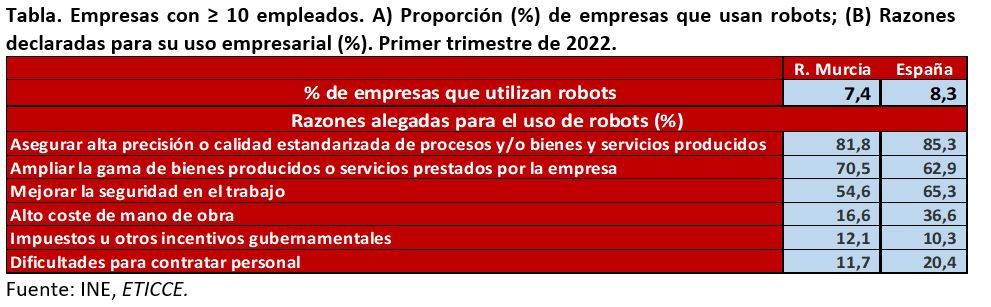

La tabla presenta el empleo de la robótica en la Región de Murcia y en España: las cifras vuelven a ser modestas, al situarse por debajo del 10% de las empresas. El diferencial es reducido, pero hay que añadir que nuestra comunidad vuelva a ocupar una posición atrasada –la 12ª– en la clasificación, cuya cota más elevada es la de Navarra (13,8%) y, curiosamente, la más baja corresponde a Madrid (4,7%). Además, la tabla proporciona las principales razones explicativas de su utilización. Más de la mitad de esa fracción minoritaria de las empresas nacionales y regionales invocan tres motivos. Primero, garantizar una mayor precisión o calidad de procesos y productos. Segundo, ampliar la gama de productos, donde el porcentaje de empresas regionales sobrepasa al de las nacionales. Tercero, mejorar la seguridad laboral. Del resto de motivos, solo señalaremos que el alto coste del factor trabajo posee poca incidencia en nuestra comunidad, y cobra más fuerza a nivel nacional; sucediendo lo mismo en lo que respecta a las dificultades para la contratación de personal especializado.

En suma, en lo que concierne a la IA, una de vertientes de las TIC con mayor potencial en la innovación de los procesos productivos, organizativos y comerciales, las empresas murcianas vuelven a ocupar un puesto rezagado en el escenario español, por lo que solo cabe esperar que, con los pertinentes incentivos públicos y la positiva respuesta empresarial, esa brecha digital se vaya reduciendo en los próximos años con el fin de reforzar la posición competitiva de nuestro tejido productivo. No es difícil comprender lo mucho que nos jugamos ante este desafío.