La I+D interna es la realizada por las entidades implicadas –empresas, organismos de las AAPP, universidades…– dentro de sus centros investigadores (Intramuros), a diferencia de la externa, que es la que se adquiere a otras entidades (Extramuros). El gasto interno, principal referencia de las estadísticas nacionales e internacionales, tiene un componente corriente, en el que la pieza fundamental son los costes laborales del personal de I+D, y otro de capital (plantas piloto, laboratorios, equipo…).

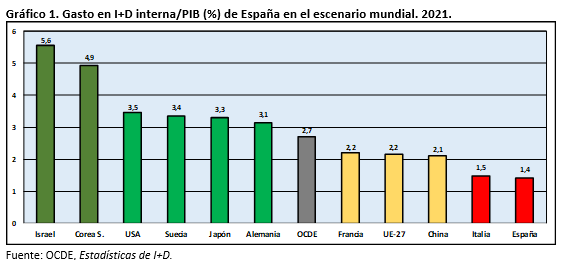

El gráfico 1 nos recuerda la precaria situación de España en el escenario mundial en el último año con información disponible: 2021. El esfuerzo en I+D se limitó a un 1,4% del PIB nacional, equivaliendo a la mitad de la media de la OCDE (2,7%) y a la cuarta parte del país líder: Israel (5,6%). En ese entorno, el registro español, al igual que el de Italia, es tan sistémico como vergonzante y revela el largo camino que hay que emprender para alcanzar al menos cifras homologables a la media de UE-27 (2,2%) que, en su conjunto, está perdiendo terreno frente al resto de grandes competidores en la economía global.

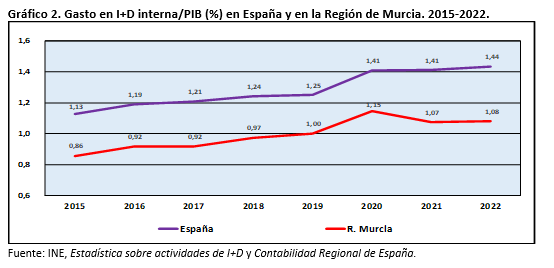

Cierto es que en los últimos años ha habido cierta mejora, pero ha sido insuficiente para converger con el conjunto de la OCDE y de UE-27. En el gráfico 2, ofrecemos la evolución del gasto en I+D en España y la Región de Murcia entre 2015 y 2022. Al menos, hay una nítida tendencia creciente, más firme a nivel nacional que regional, dado que en nuestra comunidad el esfuerzo mayor en términos de PIB data de 2020, año en el que la pandemia supuso una contracción que rondó el 8% de la producción interior. Es evidente la ampliación de la brecha frente al esfuerzo nacional en el último bienio y, por tanto, es un resultado insatisfactorio. Cualquier política en materia de I+D debe pasar una evaluación a posteriori y es necesario revisar a fondo los medios y las prioridades de la misma durante los últimos años.

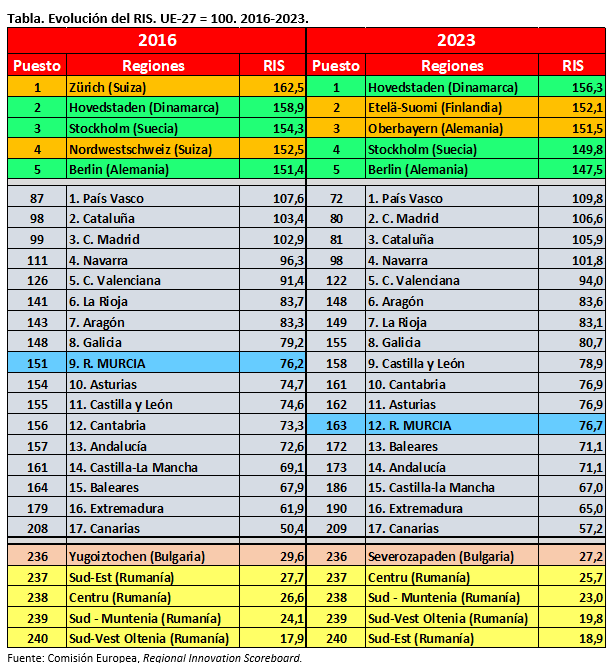

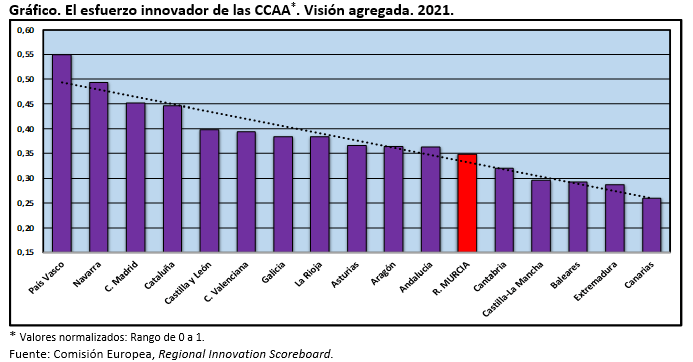

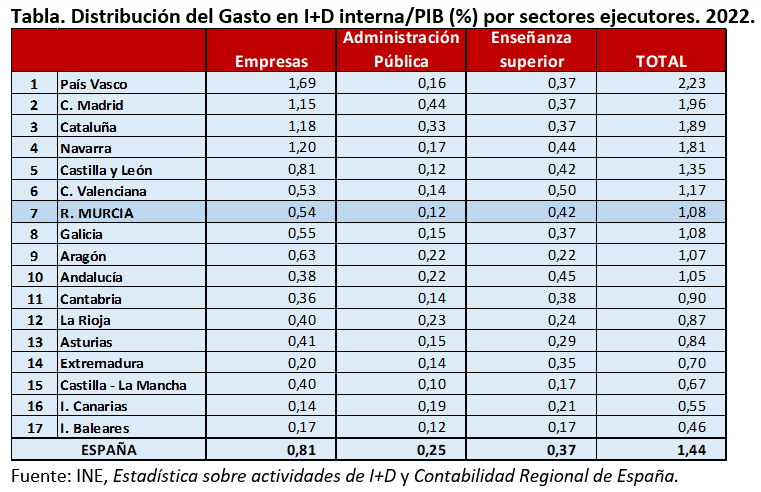

En la tabla se proporciona la ordenación de las CCAA atendiendo a la ratio Gasto interno en I+D/PIB. Pese a esa negativa divergencia, la clasificación se antoja favorable, ya que no es habitual que la Región de Murcia se sitúe en el 7º puesto en la multitud de indicadores sociales y económicos disponibles. Nuestra comunidad forma un apretado grupo con Galicia, Aragón y Andalucía; regiones que van alternando posiciones dependiendo del año que se considere. Vemos como el sistema español de I+D configura un panorama desigual, que alberga grandes disparidades: a) Solo cuatro regiones (País Vasco, Comunidad de Madrid, Cataluña y Navarra) superan el mediocre registro español; b) El esfuerzo del País Vasco quintuplica al de Baleares.

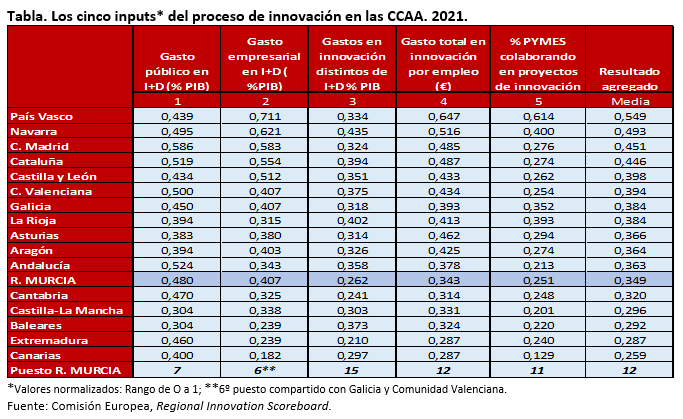

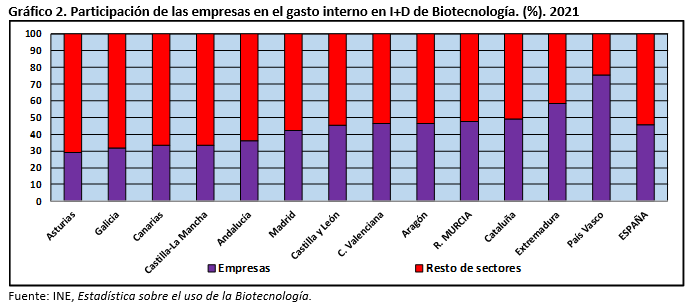

Tan importante como la cifra agregada del esfuerzo lo es su distribución por agentes de la I+D. A tal respecto, hay que señalar que la participación de las empresas es crucial, puesto que constituyen el sector que mejor conoce el entramado productivo, los retos que plantea la competencia y las medidas que deben instrumentarse para el progreso de la productividad y la competitividad. Además del magro esfuerzo, España tiene una carencia básica: el gasto empresarial es insuficiente, de tal forma que se limita al 56,4% del total, cuando en Alemania sobrepasa los dos tercios y en Corea del Sur se alza por encima del 80%. En la Región de Murcia, la cifra se reduce al 49,6%, razón por la cual ese déficit se agrava. Precisamente, en España, el liderazgo vasco se fundamenta en el hecho de que el peso empresarial asciende al 75,7%.

La alternativa no consiste en sustituir el gasto de las universidades y de los organismos públicos orientados a la I+D por gasto empresarial ya que, por ejemplo, en Alemania el esfuerzo en términos de PIB de los dos primeros agentes es muy superior a la media española. El objetivo prioritario debe ser incentivar el gasto empresarial en I+D mediante todo tipo de medidas, incluidas las fiscales, con el fin de que aumente más rápidamente que el de los otros dos sectores, con la perspectiva de que sus papeles sean complementarios y nunca sustitutivos. El esfuerzo en I+D ha sido siempre necesario; hoy en día, es vital. Estamos en un tiempo histórico en el que las empresas perderán buena parte de su potencial de crecimiento si no apuestan decididamente por la investigación y la innovación. Y si eso ocurre, la consecuencia inevitable es una sustancial erosión del nivel y calidad de vida de nuestra sociedad.